再下一城,蓝帆医疗重磅玩家重新洗牌国产心脏瓣膜市场

蓝帆医疗股份有限公司(以下简称“蓝帆医疗“,002382.SZ)于8月2日发布公告,拟发行31亿元可转债募资加码主业。其中,拟以总对价13.9亿元收购一家瑞士经导管介入心脏瓣膜企业NVT(New Valve Technology)100%股权并增资的交易引发了医疗器械行业的极大关注。

在同步宣布这一消息之时,蓝帆医疗还宣布在中国成立一家从事经导管介入心脏瓣膜的子公司:“上海蓝帆心诺医疗科技有限公司”,开展TAVR(经导管主动脉瓣置换术)产品在国内的临床注册、生产、销售以及后续开展包括二尖瓣、三尖瓣在内的介入心脏瓣膜器械的研发。

至此,在高端介入医疗器械领域继布局心脏支架、人工心脏后,蓝帆医疗又一步大棋落定,心血管/心脏疾病器械再下一城,目标直指百亿黄金赛道——经导管介入心脏瓣膜市场。

加码高端介入耗材,百亿蓝海市场待掘金

心血管/心脏疾病器械是医疗器械行业的第二大细分领域,仅次于IVD,市场规模占医疗器械市场的11%,全球市场容量高达500亿美元。蓝帆医疗此次布局的经导管介入心脏瓣膜是心血管/心脏疾病治疗器械中研发周期极长、技术壁垒极高、发展处于朝阳上升期的高端介入器械。

从启动研发、产品定型、动物实验,再到临床试验、申请注册,经导管介入心脏瓣膜器械往往要经历八至十年时间,甚至更长。长时间、高难度的研发和取证过程极大地考验企业的技术实力、资金和耐心,且是否成功还具备很大的不确定性。

也因此,目前在全球范围内已取得相关产品注册证的企业屈指可数。以欧盟CE认证为例,持有TAVR(经导管主动脉置换术)产品注册证的企业仅有爱德华生命科学、美敦力、波士顿科学、雅培和NVT五家公司。其中,前四家均为跨国医疗器械巨头,而蓝帆医疗本次拟并购的NVT于2007年成立,研发注册历时10年,在 2017年拿到TAVR产品CE认证,为仅有的一家拥有TAVR CE证书的独立器械企业,可谓是并购布局该领域的唯一机会。

NVT的TAVR产品Allegra™

同类产品国内目前获得批准上市的仅有启明医疗和微创心通的TAVR产品(股动脉入径),分别于2017年和2019年上市。国内市场还处于初步培育阶段,2018年的手术例数不足2000例,发展大致落后欧美5-10年。蓝帆医疗此次布局TAVR,除了能够利用自身的国际销售网络立即在欧洲等地区开始销售、开拓新的增长点外,显然还有更大的雄心:以反超的方式在即将爆发的中国TAVR市场成为一个重量级玩家。可以预见,蓝帆医疗将在交易完成后,迅速启动中国市场的TAVR临床注册工作,在两三年的时间内取得CFDA注册证,并借力旗下子公司吉威医疗的国内销售网络获取显著的市场地位。

业内人士分析,经导管介入心脏瓣膜包括主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣,目前以主动脉瓣的TAVR技术发展较为成熟。2018 年全球TAVR 市场规模达35 亿美元,未来市场空间100-150 亿美元,再考虑经导管二尖瓣、三尖瓣、肺动脉瓣,估计全球经导管介入心脏瓣膜市场未来空间在300 亿美元以上,国内市场空间未来将达到400 亿元以上。业内普遍认为,中国经导管介入心脏瓣膜治疗器械的市场规模极有可能在2025-2030年间超过经皮冠状动脉植入术(PCI)所使用的心脏支架的市场规模,是下一个心血管/心脏疾病治疗器械的核心主战场。

微创介入颠覆式创新,心脏瓣膜行业进入新时代

经导管介入心脏瓣膜治疗对于心脏瓣膜病是一项颠覆式创新技术,而每一次技术的创新,更意味着一个新的行业时代开启。

心脏瓣膜病是由各种原因引起的心脏各瓣膜(主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣)狭窄或关闭不全等病理改变的总称。

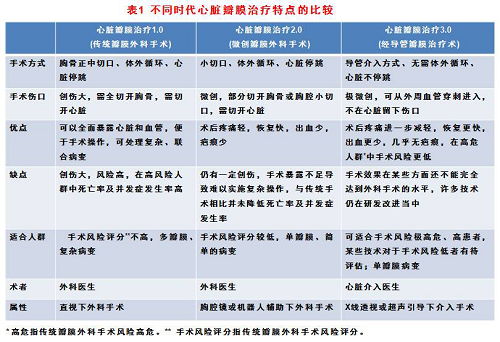

心脏瓣膜病的治疗,经历了从大创伤到小创伤甚至无创伤的过程,目前已经迎来了导管介入治疗时代。中科院院士葛均波教授认为,传统的开胸手术可称为心脏瓣膜治疗的1.0时代;微创(小切口)瓣膜手术则为心脏瓣膜治疗的2.0时代;以TAVR为代表的经导管介入心脏瓣膜治疗,手术伤口进一步缩小,为“极微创”瓣膜手术,可称之为心脏瓣膜治疗的3.0时代。

以常见的主动脉瓣膜狭窄为例。从开始出现重度主动脉瓣膜狭窄症状开始,患者两年的平均存活率为50%,五年的平均存活率仅为20%。心脏瓣膜疾病的死亡率较高,但因疾病多发生在65岁以上人群,传统开胸手术的体外循环、心脏停跳,增加了手术风险。因此,大量患者因高龄、左心室功能差、存在严重的合并症、恐惧外科手术等原因而放弃外科治疗,因得不到救治而死亡。

经导管介入心脏瓣膜治疗,如心脏支架手术一样,不需要对患者进行开胸,仅需穿刺血管即可完成治疗,避免了心脏停跳及体外循环等风险,具有创伤小、风险较低、术后恢复快等优点,这是一个颠覆式的技术创新,给心脏瓣膜疾病患者带来了生存希望。

我国在经导管心脏瓣膜治疗方面发展的脚步已经启动:2010年首例TAVR完成;2012年首例MitraClip(经导管二尖瓣夹合术)完成;2013年首例PPVI(经导管肺动脉瓣植入术)完成;2018年,首例TTVR(经导管三尖瓣置换术)完成;2019年首例TMVR(经导管二尖瓣置换术)完成。

虽然,心脏瓣膜治疗的三种手术方式在目前的临床实践中仍然并存,对于不同人群,适合的手术方式不尽相同。但是,毫无疑问的是,亦如人类疾病治疗技术发展的普遍规律,从大创伤到小创伤甚至无创伤,经导管介入心脏瓣膜治疗将是未来心脏瓣膜治疗发展的主流方向,一如当年心脏支架颠覆传统搭桥手术一样,在欧美部分国家,TAVR手术量甚至已经超过传统外科手术。

心脏四个瓣膜中,目前TAVR 发展较为成熟,市场空间更大的二尖瓣、三尖瓣市场还在打开过程中,市场空间巨大。

以TAVR来说,在中国,总计约有280万重度主动脉瓣膜狭窄患者群体。我国瓣膜疾病的介入治疗起步较晚,但发展较快,现在已有20余个省市的100多家医院开展了近2000例TAVR手术,但与潜在患者需求差距极大,可见TAVR产品在中国有着巨大的市场发展空间。

在中国,由于人群解剖结构和流行病学的原因,二尖瓣返流的患者比主动脉瓣狭窄的患者群体更大,发病率大致是主动脉瓣狭窄的4倍。国际巨头目前都在投入研发二尖瓣修复/置换的介入治疗器械。蓝帆医疗本次公告设立的子公司,明确提及未来将继续研发二尖瓣、三尖瓣的介入治疗器械,显然也是看到了其中巨大的中国市场前景。

中国TAVR市场,国产一马当先,有望诞生多个器械巨头

蓝帆医疗公告显示, NVT的TAVR产品Allegra™于2017年获得CE注册,目前已在欧洲地区展开销售。同类产品在欧洲获批上市的仅有爱德华、美敦力和波士顿科学及雅培等医械巨头,产品技术非常具有领先性。

在国内,TAVR的市场才刚刚开启。蓝帆医疗通过此次收购,获取成熟的TAVR技术入局国内市场,可以说是一次非常精准前瞻的市场布局。

完全不同于影像、外科、骨科、心脏支架等其他医疗器械走国产替代进口的路径,TAVR在国内是一个特别的存在,国产一马当先成为市场的先行者和开拓者。目前,除了启明医疗和微创心通的产品上市外,爱德华生命科学和美敦力等器械巨头均已退审,国内企业将有极大机会唱主角。

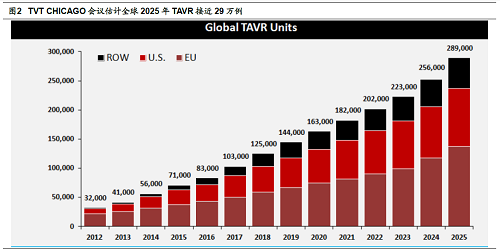

在国外,TAVR发展路径已获得成功验证。TVT CHICAGO会议最新数据显示,2018年度全球实施TAVR大约12.5万例。并且每年以超过20% 的速度增长,预计到2025年全球TAVR将接近29万例。

2018年TAVR产品全球规模达35亿美元,预计到2021年其规模将超过50亿美元,2024年或将翻倍,达70亿美元,年均复合增长率(2018-2024E)达到12%,高于全球多数医疗器械子行业,处于快速成长期。

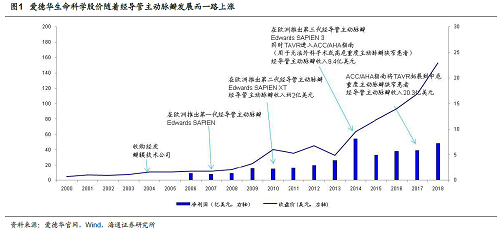

TAVR在国外发展成熟,伴随着行业的兴起,成就了行业龙头爱德华生命科学十年股价增长超十倍、市值达到近400亿美元的传奇。爱德华生命科学在经导管介入心脏瓣膜治疗这一技术刚刚出现之时,就坚定战略专注TAVR赛道布局,加码开发一共四代TAVR系统。最终,公司TAVR产品收入爆发式增长,2018年报显示TAVR产品贡献收入近23亿美元,占其总收入的61.4%。

可以看到的是,TAVR已经是一个经过验证、极有前景且高速增长的市场,国外成功先例在前,而国内尚未有进口产品得到市场的通行证。这样一个前景广阔的市场,将在未来成就有先见的中国企业做大做强,极有可能诞生多个医疗器械巨头。

欧洲技术嫁接中国动能,蓝帆医疗强势进击经导管心脏瓣膜市场

对于国内经导管心脏瓣膜这片蓝海,蓝帆医疗已全力鼓起风帆。蓝帆医疗新成立的上海蓝帆心诺医疗科技有限公司,将承载NVT领先技术嫁接中国的重任,从研发、生产、销售多方面与蓝帆医疗旗下柏盛国际、吉威医疗发挥协同效应,实现技术落地。

在研发方面,蓝帆医疗在收购NVT后,后者长期积累的专利、核心技术及研发团队将结合蓝帆医疗旗下柏盛国际、吉威医疗在心脏器械方面领先的研发力量,在经导管介入心脏瓣膜领域开发更多产品。

蓝帆医疗副总裁、首席研发官王丹表示,“完成NVT的收购后,我们会把双方在心脏介入领域的技术储备结合起来,持续升级推出更简便、可重复定位、可回收的TAVR,以及瓣中瓣TAVR。并通过自主研发的方式获取二尖瓣和三尖瓣介入治疗产品,逐步实现全产品线的格局。”

在生产方面,依托吉威医疗的威海生产基地,蓝帆医疗预计未来会将人工成本较高的生产环节转移至中国,降低成本,在市场上获取价格优势。

在销售层面,蓝帆医疗旗下柏盛国际子公司吉威医疗,在国内心脏支架领域拥有排名前三的实力,有覆盖全国的销售网络。鉴于经导管心脏瓣膜产品和心脏支架在科室和客户上有极高的重合度,两类产品未来将充分协同分享销售渠道、拓展市场。

内生+外延,蓝帆医疗打造医疗器械平台成果初成,企业具备了嫁接全球领先技术的能力。未来,其经导管心脏瓣膜业务将从这一平台多维度获得全面赋能,加速推进经导管介入心脏瓣膜产品在国内的推出,抢占百亿中国市场的发展机遇。